")

")

")

")

, din spitalele publice la cabinete private")

")

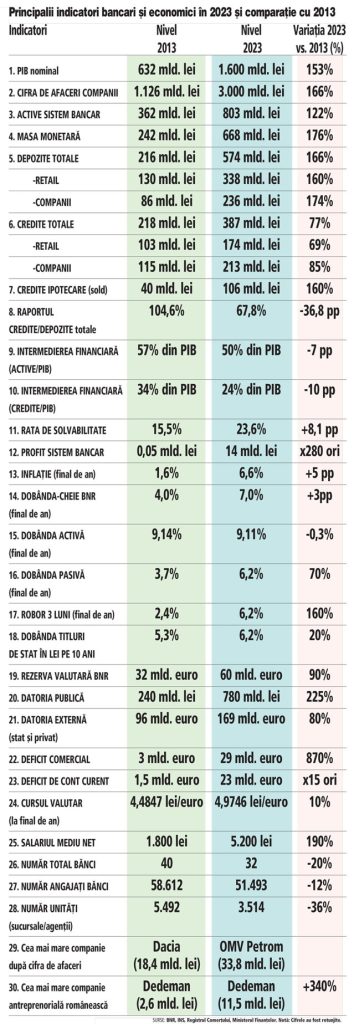

Sistemul bancar românesc continuă să arate foarte bine – lichiditate în exces, solvabilitate ridicată, profitabilitate ridicată, credite neperformante extrem de reduse – deşi într-un fel sau altul, ne confruntăm cu crize mai mari sau mai mici, cu o inflaţie încă mare, cu dobânzi încă mari, ceea ce înseamnă rate mari la credite, cu o economie care şi-a redus ritmul de creştere, cu deficite structurale din ce în ce mai mari, şi nu în ultimul rând, cu o situaţie geopolitică extrem de tensionată.

Cristian Hostiuc: Singurele probleme ale sistemului bancar sunt: mărimea sistemului bancar, care este prea mică – activele bancare fiind de numai 50% din PIB, în scădere faţă de acum 10 ani şi capacitatea băncilor de a plasa în credite, în business, în economia reală, nu în cea de stat, banii pe care îi au şi îi strâng în depozitele atrase de la populaţie.

Creşterea salariilor din ultimul deceniu, peste inflaţie, a dus la creşterea depozitelor bancare şi la un exces de economisire faţă de creditele acordate şi creditele pe care băncile le pot acorda. De asemenea, fondurile europene care au intrat în România, peste 80 mld. euro, au creat o nouă lichiditate în piaţă.

Creşterea salariilor – spre exemplu, salariul mediu net a crescut cu 190% din 2013 până la finalul lui 2023, adică de la 1.800 de lei la 5.200 lei a dus la creşterea depozitelor bancare de retail cu 160%, de la 130 mld. lei la 338 mld. lei. Pe lângă acest lucru a fost şi creşterea numărului de salariaţi în economie cu 700.000, stabilitatea incredibilă a cursului valutar leu-euro (într-un deceniu creşteresa cursului a fost numai de 10%) banii obţinuţi de români în afară şi plasaţi în ţară şi vânzările de active – case, terenuri, apartamente, acţiuni, etc.

De partea cealaltă, creditele de retail au crescut cu numai 69%, de la 103 mld. lei până la 174 mld. lei.

O situaţie mai bună este la nivelul creditelor ipotecare, care au crescut cu 160%, de la 40 mld. lei, la 106 mld. lei şi încă este puţin. Creditarea ipotecară rezidenţială este la un nivel extrem de scăzut, iar cea mai importantă problemă acum nu este legată de nivelul ridicat al dobânzilor la credite ci de lipsa unei oferte suficient de mari. Legislaţia complicată, birocraţia, disputele între dezvoltatori şi autorităţi au dus la blocarea construcţiilor şi dezvoltării rezidenţiale.

În acest fel, raportul dintre credite şi depozite a scăzut în ultimul deceniu de la 104% la 67%, am putea spune o scădere dramatică. Scăderea ar fi fost şi mai mare dacă statul nu ar fi venit din 2020 încoace cu programele de garanţii guvernamentale care au susţinut creditarea companiilor româneşti.

La fel s-a întâmplat şi cu intermedierea financiară totală, dacă ne uităm la indicatorul credite în PIB, respectiv de la 34% în 2013, la numai 24% la finalul anului trecut.

Într-o economie care are nevoie de finanţare, paradoxal, companiile au în bănci depozite mai mari decât creditele luate, raportul fiind 236 mld. lei depozite vs 213 mld. lei credite.

În ultimul deceniu, când economia a crescut cu 153%, de la un PIB de 632 mld. lei în 2013, la 1.600 mld. lei la finalul lui 2023, când cifra de afaceri a tuturor companiilor din România a crescut cu 166%, de la 1.126 mld. lei la 3.000 mld. lei, activele bancare au crescut cu numai 122%, deşi masa monetară a crescut cu 176%.

În schimb, a crescut exponenţial datoria publică a statului, de la 240 mld. lei, la 780 mld. lei.

Am putea spune că sistemul bancar a avut un super noroc, pentru că statul, adică toate guvernele care s-au perindat pe la Palatul Victoria, a crescut datoria publică într-un asemenea ritm, încât a permis băncilor româneşti să aibă un loc unde să-şi plaseze banii din excesul de depozite, prin achiziţia de titluri de stat.

Ce nu se mai poate plasa în titluri de stat, pentru că băncile sunt la limita maximă, se duce în depozite la BNR, acolo unde BNR plăteşte o dobândă mare (6% acum) pentru a ţine inflaţia sub control, acesta fiind instrumentul de politică monetară cel mai puternic folosit de BNR în aceste vremuri.

Nu ştiu cine nu creează oportunităţi în economie pentru a absorbi surplusul de bani între depozite şi credite (companiile nu mai fac investiţii sau băncile nu mai găsesc companii bancabile sau bancherii au un risc mult prea ridicat în acordarea de credite, sau statul/ guvernul nu are capacitatea de a absorbi banii pe care-i are în proiecte publice sau legislaţia, reglementarea bancară nu încurajează creşterea afacerilor), dar la un moment dat, tot acest exces de lichiditate se va duce în afară.

Aşa cum se va întâmpla cu banii din Pilonul II de pensii, acolo unde intră prea mulţi bani lunar – prin creşterea salariilor şi prin majorarea contribuţiei la Pilonul II, faţă de oportunităţile care sunt acum pe piaţa bursieră, pe piaţa instrumentelor cu venit fix, pe piaţa titlurilor de stat, care la un moment dat vor trebui plasaţi în afară, în alte ţări, pe alte pieţe, pentru că pe piaţa financiară românească nu mai ai unde să îi investeşti.

Spre exemplu, Pilonul II de pensii, care este principalul acţionar al Băncii Transilvania, a ajuns cu expunerea pe această bancă la limită şi trebuie să vândă din acţiunile băncii, în cea mai bună perioadă în care se află Banca Transilvania şi când ceilalţi investitori vor să cumpere acţiuni. Ca un punct pozitiv, depozitele mai mari decât creditele au permis Băncii Transilvania să susţină achiziţia a patru bănci de pe piaţă şi să ajungă numărul unu.

Din păcate, lipsa de oportunităţi de investiţii suficiente ca număr şi ca mărime, capacitatea statului de a absorbi banii pe care îi are şi pe care îi poate atrage, face ca depozitele bancare existente, adică economisirea, atât din partea persoanelor fizice, cât şi din partea companiilor, să devină încet, încet o piatră de moară, adică un cost pentru bănci, un cost pentru business şi un cost pentru economia românească.

Din păcate, am ajuns prea repede în situaţia în care este Occidentul, unde economisirea a ajuns mai mare decât PIB-ul ţărilor respective, iar surplusul este plasat în alte ţări, deşi propriile economii occidentale sunt crăpate – aşa cum este în Italia, Germania, Franţa şi nu în ultimul rând, Statele Unite.

Cred că acum New Yorkul are în centru o infrastructură mai proastă decât o are Bucureştiul.

Dacă nu se vor găsi soluţii – mai multe companii de stat la Bursă, mai multe companii private la Bursă, dacă guvernul, indiferent de numele lui, nu va crea mai repede oportunităţi de investiţii, dacă companiile private româneşti (vezi cazul Dedeman) nu se vor extinde şi în alte zone şi în alte ţări, cum au făcut-o austriecii, polonezii, ungurii, cehii, banii acumulaţi în România se vor duce în altă parte, iar economia românească, businessul românesc, businessul antreprenorial românesc vor suferi. (ZF.ro)