")

")

")

")

România practică din 2018 o cotă de impozit pe venit de 10% aplicabilă tuturor angajaților, însă sunt state europene care percep și de peste trei ori mai mult, în timp ce altele practică o cotă puțin mai mare decât jumătate din ce plătesc românii.

Cotele impozitului pe venit variază semnificativ în Europa, țările nordice plătind cele mai mari impozite, iar țările est-europene cele mai mici.

Raportul OCDE privind impozitarea salariilor în 2025 analizează ratele de impozitare folosind mai mulți indicatori, scrie Euronews în analiza sa concentrată pe impozitul pe venit ca pondere din câștigurile salariale brute. Aceasta arată ce parte din salariul dumneavoastră este alocată impozitului pe venit. Contribuțiile la asigurările sociale nu sunt incluse în acest calcul.

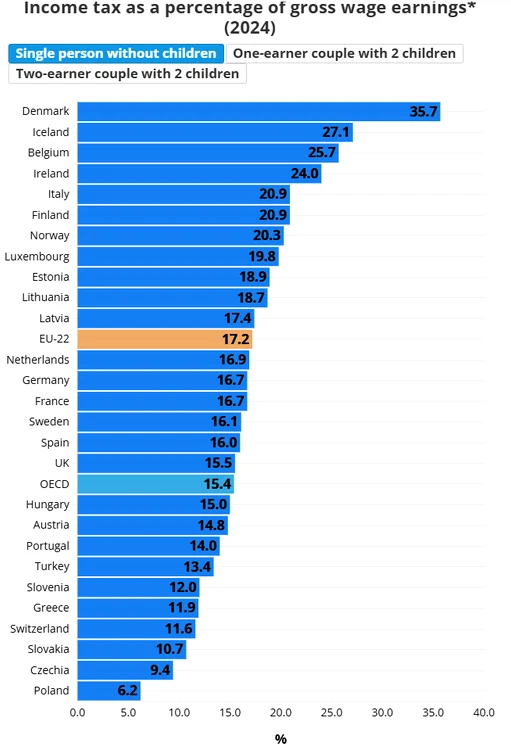

Persoană singură fără copii

Printre cele 27 de țări incluse în raport – inclusiv 22 de state membre ale UE, Regatul Unit, trei țări AELS și Turcia – impozitul pe venit ca procent din câștigurile salariale brute pentru o persoană singură fără copii în 2024 a variat de la 6,2% în Polonia la 35,7% în Danemarca.

Aceste cifre se aplică persoanelor care câștigă 100% din salariul mediu din țările lor respective. Dacă o persoană câștigă mai mult sau mai puțin decât media, impozitul pe venit se modifică și el – așa cum vom explora mai jos.

Printre primele cinci economii ale Europei, Italia a avut cea mai mare rată a impozitului pe venit, de 20,9%. Celelalte s-au situat în jurul a 16%: Germania și Franța (ambele 16,7%), Spania (16%) și Regatul Unit (15,5%).

(Grafic Euronews)

Cotele impozitului pe venit sunt în general mai mari în țările nordice. Cu excepția Suediei (16,1%), toate au avut cote de aproximativ 20% sau mai mari. Cote similare au fost observate și în Belgia și Irlanda.

Pe lângă Polonia, alte cinci țări au avut cote de impozit pe venit de 12% sau mai mici: Slovenia, Grecia, Elveția, Slovacia și Cehia.

Cuplu cu un singur venit și doi copii

Pentru cuplurile cu o singură sursă de venit și doi copii în întreținere, impozitul pe venit a variat de la -12,8% în Slovacia la 32% în Danemarca. Germania a înregistrat, de asemenea, o cotă negativă de -0,1%, plasând ambele țări în categoria rambursărilor.

O cotă de impozitare negativă arată că impozitele au fost rambursate, nu deduse. Această rambursare este în mare parte separată de alocațiile familiale standard.

Primele patru țări cu cele mai mari rate de impozitare pe venit din această categorie au fost toate națiunile nordice. Suedia a depășit, de asemenea, atât media OCDE, cât și media UE-22.

Printre cele mai mari cinci economii ale Europei, ratele impozitului pe venit pentru cuplurile cu o singură sursă de venit și doi copii au fost semnificativ mai mici în Franța și Spania în comparație cu persoanele singure fără copii — scăzând de la aproximativ 16% la aproximativ 10% în ambele țări.

Cotele impozitului pe venit au fost, de asemenea, sub 5% în Elveția, Slovenia, Portugalia, Cehia și Polonia.

Cuplu cu două venituri din familie și doi copii

Pentru cuplurile cu două persoane care contribuie la venit și doi copii, cotele impozitului pe venit au variat de la 1,6% în Slovacia la 35,7% în Danemarca.

Acest tabel facilitează observarea modului în care impozitul pe venit variază în funcție de numărul de persoane care au venituri dintr-o gospodărie și de prezența copiilor, reflectând politica fiscală a fiecărei țări.

În general, persoanele singure fără copii plătesc cel mai mare impozit pe venit. Nu există nicio țară în care să plătească mai puțin decât oricare dintre cele două tipuri de gospodării cu copii.

Cu toate acestea, în mai multe țări, rata impozitului pe venit este aceeași pentru toate cele trei tipuri de gospodării. Printre acestea se numără Estonia, Finlanda, Grecia, Lituania, Norvegia, Suedia, Turcia și Regatul Unit.

Pe de altă parte, aceasta nu înseamnă că raporturile dintre venitul net și veniturile brute sunt aceleași. Contribuțiile la asigurările sociale și alocațiile familiale creează diferențe în venitul net total.

Principalele tendințe în domeniul impozitului pe venit în Europa

Danemarca are cea mai mare povară fiscală pe venit pentru toate tipurile de gospodării. Belgia și Islanda raportează, de asemenea, niveluri de impozitare relativ ridicate, în special pentru persoanele singure.

Slovacia și Germania prezintă modele neobișnuite, cu cote negative de impozit pe venit pentru cuplurile cu un singur venit și copii. Cota negativă puternică a Slovaciei reflectă o politică menită să sprijine familiile.

Polonia și Cehia se numără printre țările cu cele mai mici rate de impozit pe venit pentru toate cele trei opțiuni.

Țările nordice au în mod constant cele mai mari impozite, indiferent de tipul de gospodărie. Europa de Vest urmează, cu rate moderat ridicate, în special pentru persoanele care au un singur venit.

Țările din Europa de Est tind să aibă cele mai scăzute niveluri de impozit pe venit în general. (adevarul.ro)

")