")

")

similare conduc și în sondajele din Anglia și Franța")

")

, din spitalele publice la cabinete private")

")

Premiul de categoria l la Loto 6/49, în valoare de 6,34 milioane de euro, a fost câştigat duminică, 30 martie, pentru prima dată în acest an, cu un bilet jucat pe platforma online.

”La tragerea Loto 6/49 de astăzi, 30 martie, s-a câştigat premiul de categoria I în valoare de 31.567.186,80 de lei (6.34 milioane de euro). Biletul norocos a fost jucat pe platforma online, joaca.loto.ro şi a fost completat cu trei variante simple la Loto 6/49 , preţul biletului fiind de 21.50 lei”, anunţă Loteria Română.

Câştigul de duminică este primul de categoria I obţinut în acest an la Loto 6/49.

Ultima dată, premiul de categoria I la Loto 6/49 a fost câştigat în data de 12.12.2024 şi a fost în valoare de 519.397,36 lei.

Numerele câştigătoare au fost 37, 42, 14, 10, 5, 45.

Conform Regulamentului privind organizarea şi administrarea jocurilor de tip loto tradiţional, câştigătorul are la dispoziţie 90 de zile începând cu data tragerii pentru a-şi revendica câştigul.

Alte premii câștigate duminică la Loto

La Loto 5 din 40 s-a câștigat un premiu de categoria a II-a,, în valoare de 72.012,80 de lei. Biletul a fost jucat pe joaca.loto.ro.

La Joker s-a câștigat un premiu în valoare de 59.457,40 de lei. Biletul a fost jucat la Arad.

Cum se face plata câștigurilor la Loto și cum se impozitează sumele obținute la Loto 6/49, Loto 5/40 și Joker

Impozitarea câștigurilor obținute de persoanele fizice rezidente și nerezidente la jocurile de noroc este reglementată de Legea nr. 227/2015 privind Codul Fiscal, care prevede următoarele:

Art. 110 – Determinarea impozitului aferent veniturilor din premii și din jocuri de noroc

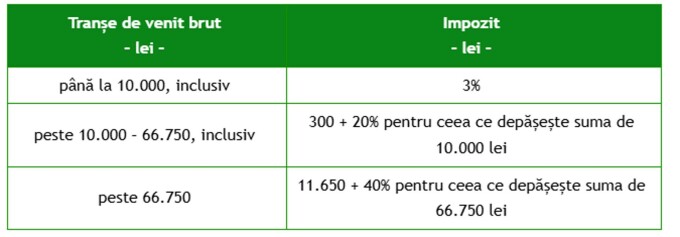

– (2) Veniturile din jocuri de noroc se impozitează prin reținere la sursă. Impozitul datorat se determină la fiecare plată, prin aplicarea următorului barem de impunere asupra fiecărui venit brut primit de un participant de la un organizator sau plătitor de venituri din jocuri de noroc:

– Impozitul datorat în cazul veniturilor obținute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine și lozuri, cu valoare mai mare decât plafonul neimpozabil de 66.750 lei, se determină prin aplicarea baremului prevăzut la alin. (2) asupra fiecărui venit brut primit de un participant, iar din rezultatul obținut se scade suma de 11.650 lei.

Aceste prevederi se aplică veniturilor începând cu 1 august 2022.

– Obligația calculării, reținerii și plății impozitului revine organizatorilor/plătitorilor de venituri.

Verificarea încadrării în plafonul neimpozabil se efectuează la fiecare plată, indiferent de tipul de joc din care a fost obținut venitul respectiv.

– În cazul în care venitul brut primit la fiecare plată depășește plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectuează distinct față de veniturile obținute din participarea la alte tipuri de jocuri de noroc.

– Impozitul calculat și reținut în momentul plății este impozit final.

– Impozitul pe venit astfel calculat și reținut se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

Impozitarea veniturilor din premii reglementată de Legea 227/2015 privind Codul Fiscal:

În situația în care câștigătorul premiului este persoană fizică rezidentă, în conformitate cu prevederile art. 108-110, impozitarea se realizează prin aplicarea unei cote de 10% asupra venitului net realizat din fiecare premiu obținut de persoanele fizice rezidente, venitul net reprezentând diferența dintre venitul brut din premii și venitul neimpozabil. Nu sunt impozabile premiile sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, inclusiv, realizate de persoanele fizice rezidente pentru fiecare premiu.

În situația în care câștigătorul premiului este persoană fizică nerezidentă, dar este persoană fizică rezidentă într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, în conformitate cu prevederile art. 224 alin. (4) lit. c¹), impozitarea se realizează prin aplicarea unei cote de 10% asupra întregului venit din premii, fără a beneficia de nicio sumă neimpozabilă.

În situația în care câștigătorul premiului este persoană fizică nerezidentă, dar nu este persoană fizică rezidentă într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, impozitarea se realizează conform regulilor comune (art. 108-110), și anume prin aplicarea unei cote de 10% asupra venitului net realizat din fiecare premiu obținut de persoanele fizice nerezidente, venitul net reprezentând diferența dintre venitul brut din premii și venitul neimpozabil. Nu sunt impozabile premiile sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, inclusiv, realizate de persoanele fizice nerezidente pentru fiecare premiu. (sursa)